2023年8月新型储能项目规划/建设/并网规模达9.8gw/26.8gwh-凯发官网首页

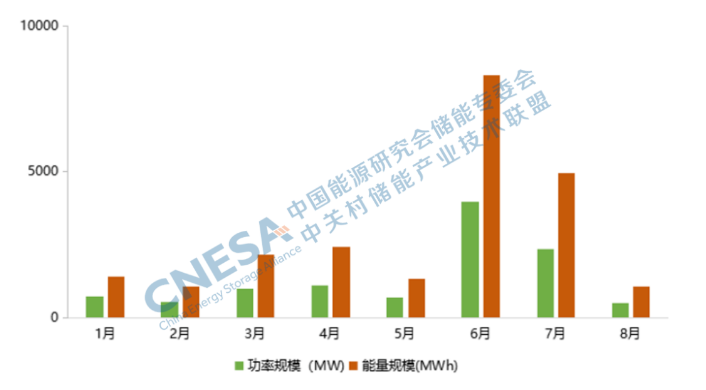

根据cnesa datalink全球储能数据库的不完全统计,2023年8月,国内共发布120个电力储能项目(含规划、建设和运行),规模共计9.8gw/26.8gwh,均为新型储能项目。继6、7月并网热潮之后,8月表前新增投运项目数量环比下降70%,新增装机规模迎来新低:新增装机规模516.9mw/1052.1mwh,环比-78%/-79%。

图1 新增运行新型储能项目装机规模(2023年1-8月份)

8月新增新型储能项目呈现出以下特点。

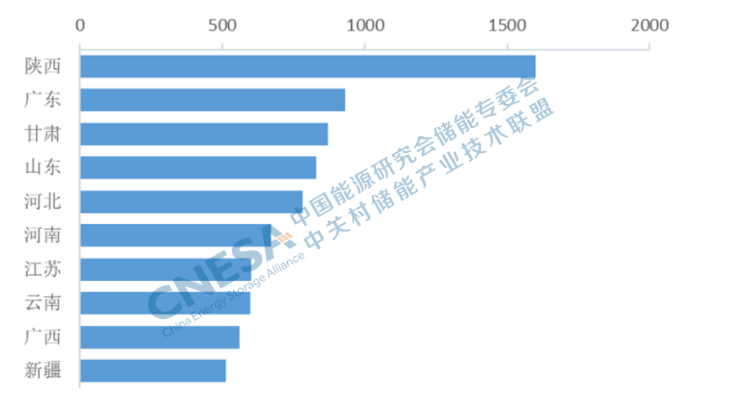

24省发布新型储能项目,陕西规模领先,功率规模达1.6gw。从区域分布上看,新型储能项目(含规划、建设和运行,下同)主要分布在陕西、广东、甘肃、山东、河北等24个省市自治区,10省市自治区新增规模超500mw。陕西新增新型储能规模达1.6gw/8.0gwh,首次跃居全国首位,其在咸阳布局了一个gw级5小时先进压缩空气储能调峰电站。

图 2 2023年8月新增新型储能项目功率规模排名前十省份(单位:mw)

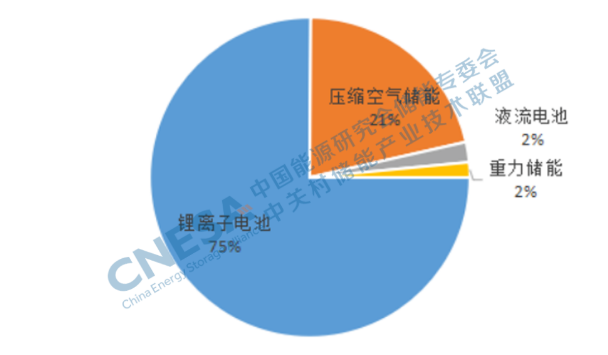

锂电继续主导市场,非锂储能热度上升。从技术分布上看,8月份新型储能项目仍以锂离子电池为主,规模达7.4gw/16.7gwh,环比-44%/-42%,功率规模占比较上月下降14个百分点。投运项目均为锂电池项目,功率规模环比下降78%。非锂储能应用比重达25%,压缩空气功率规模占比增加16个百分点,陕西、河北规划布局了先进压缩空气储能。液流电池独立储能电站和重力储能项目也在规划建设中。

图3 2023年8月新增新型储能项目的技术分布(mw%)

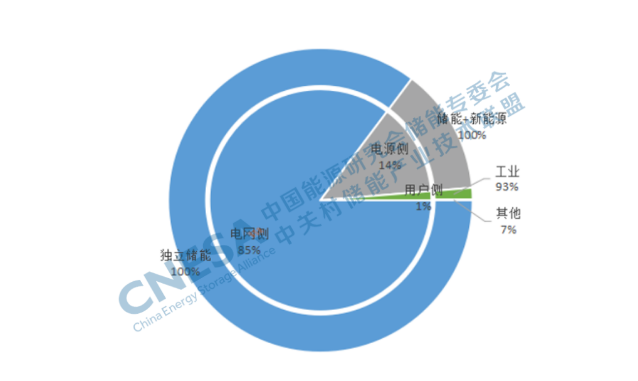

独立储能主导、新能源配储共享表前市场。从应用分布上看,电网侧功率规模占比超80%,较7月上升2个百分点;规模8.4gw/2.3gwh,环比-31%/-10%;均为独立储能,这些项目主要分布在陕西、广东、山东、河北、甘肃等省份,百兆瓦级以上项目占总数的79%。电源侧规模1.3gw/3.3gwh,环比-41%/-36%;均为新能源配储,主要分布在西藏、甘肃、内蒙古、宁夏、河北等省份。

图 4 2023年8月新增新型储能项目的应用分布(mw%)

- 南方电网郑耀东:对于新型储能的几点思考09-13

- 四川发改委等四部门联合印发《关于加快推动四川省新型储能示范项目建设的实施意见...09-13

- 政策与市场“双重驱动”,新型储能产业“驶”入快车道09-13

- 云南:发电机组和独立新型储能自并网发电之日起参与辅助服务费用分摊 电费10%纳入...09-13

- 中能建数科与中能建建筑共商合作 围绕新型储能深入交流09-13

- 北京:重点发展氢能、新型储能等细分产业09-12

- 前瞻布局新型储能等未来产业标准研究!一图读懂新产业标准化领航工程实施方案09-12

- 山东高速能源发展有限公司首个新型储能项目正式落地泰安09-12

- 南方电网郑耀东:对于新型储能的几点思考09-12

- 四川发改委等四部门联合印发《关于加快推动四川省新型储能示范项目建设的实施意见...09-12

- 四川凉山州:加快可再生能源项目...09-06

- 浙江嘉兴:围绕终端用户探索“储...08-23

- 广西科技厅:启动集中共享新型储...08-23

- 重庆储能行业首部白皮书正式发布...08-16

- 新型储能万亿级市场面临爆发08-16

- 浙江省丽水市云和县: 加快抽水蓄...08-15

- 湖南新型储能参与调峰辅助服务竞...08-15

- 新型储能企业可自主选择参与电力...08-15

- 浙江衢州积极推动水风光储多能互...08-15

- 河南发改委:加大扶持力度 引导...06-09