2023年9月新型储能项目规划/建设/并网规模达21.5gw/35.5gwh-凯发官网首页

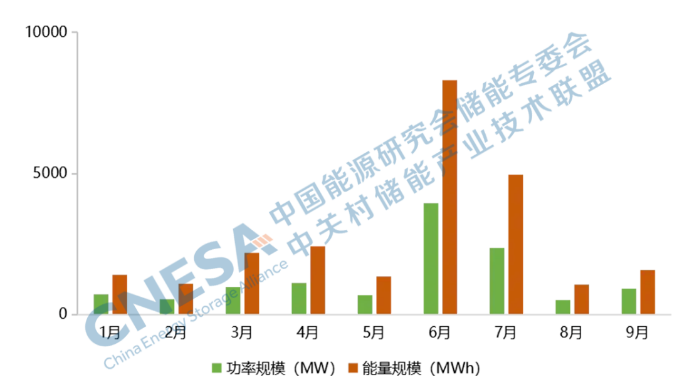

根据cnesa datalink全球储能数据库的不完全统计,2023年9月,国内共发布170个电力储能项目(含规划、建设和运行),规模共计21.5gw/35.5gwh,其中新型储能规模13.6gw/35.5gwh。9月,新型储能新增装机规模905.5mw/1582.4mwh,较8月有所回升,环比 75%/ 50%;其中表前新增装机879.6mw/1559.1mwh,环比 94%/ 72%。

图1 新增运行新型储能项目装机规模

(2023年1-9月份)

9月新增新型储能项目呈现出以下特点。

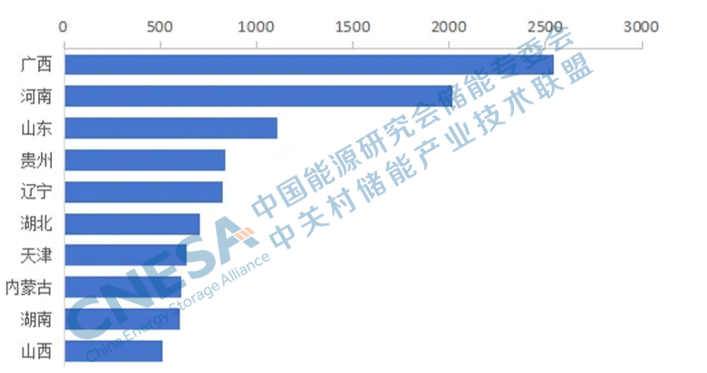

28省发布新型储能项目

广西规模领先,功率规模超2.5gw

从区域分布上看,新型储能项目(含规划、建设和运行,下同)主要分布在广西、河南、山东、贵州、辽宁等28个省市自治区,10省市自治区新增规模超500mw。广西新增新型储能规模达2.5gw/6.9gwh,去年8月以来功率规模再次居全国首位,规划源网荷储一体化试点项目总规模2.0gw/5.8gwh。河南新增新型储能规模2.0gw/4.1gwh,其中河南2023年首批市场化并网风电、光伏发电项目配储需求总规模达1.5gw/3.0gwh。辽宁新增新型储能功率规模首次进入前五,其中规划压缩空气储能项目总规模600mw/2400mwh、钠离子电池储能项目200mw/400mwh。

图 2 2023年9月新增新型储能项目功率规模排名前十省份

(单位:mw)

锂电继续主导市场

技术路线应用多元化

从技术分布上看,9月份新型储能项目仍以锂离子电池为主,规模达11.5gw/25.4gwh,环比 55%/ 52%,功率规模占比较上月增加9个百分点。投运项目以锂电池项目为主,功率规模环比 72%/ 50%。非锂储能应用比重较8月下降9个百分点,技术路线较为丰富,以压缩空气为主、功率规模占比超10%,一项飞轮储能项目投运,液流电池、钠离子电池、铅碳电池、超级电容、重力储能项目也在规划建设中。

图3 2023年9月新增新型储能项目的技术分布

(mw%)

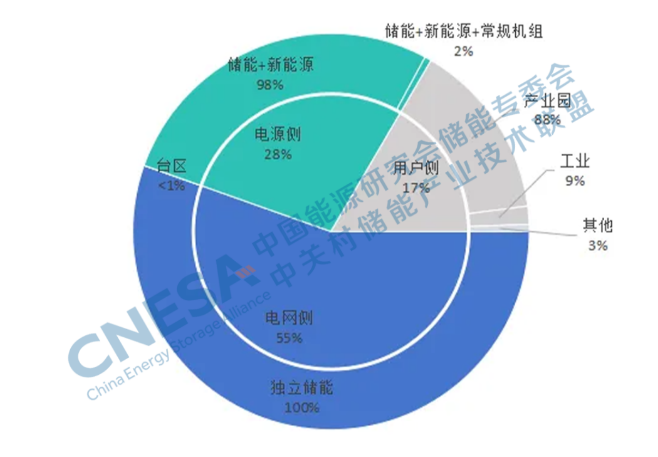

独立储能、新能源配储主导

源网荷储一体化应用受关注

从应用分布上看,电网侧功率规模占比不到60%,较8月下降30个百分点;规模7.5gw/21.3gwh,环比-10%/-8%,独立储能占比超99%;这些项目主要分布在山东、辽宁、湖北、湖南、贵州等省份,百兆瓦级以上项目占总数的85%。电源侧规模3.8gw/7.6gwh,环比 189%/ 129%,新能源配储占比超98%;项目主要分布在河南、内蒙古、天津、贵州、西藏等省份。用户侧功率规模占比首次超15%,规模达2.3gw/6.6gwh,以产业园区应用为主,其中源网荷储一体化试点项目总规模近2gw。

图 4 2023年9月新增新型储能项目的应用分布

(mw%)

上一篇:无

- 最高500万元奖励!广东东莞市新型储能产业高质量发展专项资金管理办法发布10-12

- 三峡集团董事长雷鸣山:积极布局氢能、新型储能10-12

- 新型储能产业东风已至 助力“双碳”发展之路10-11

- 云南:开发安全经济的新型储能电池 形成200万千瓦以上集中共享新型储能规模10-11

- 江门出台12条措施,为新型储能企业高质量发展赋能10-10

- 豫能控股:积极探索新型储能、氢能、数字能源等战略性新兴产业及未来产业10-10

- 已有10地市发布落地政策!广东万亿级新型储能产业政策汇总10-10

- 投资20亿元!又一家新型储能企业正式投产10-10

- 惠州龙门:给予产值10亿元以上新型储能制造企业用电补贴10-10

- 安徽:推动先进光伏和新型储能产业链供应链合作对接10-10

- 四川凉山州:加快可再生能源项目...09-06

- 浙江嘉兴:围绕终端用户探索“储...08-23

- 广西科技厅:启动集中共享新型储...08-23

- 重庆储能行业首部白皮书正式发布...08-16

- 新型储能万亿级市场面临爆发08-16

- 浙江省丽水市云和县: 加快抽水蓄...08-15

- 湖南新型储能参与调峰辅助服务竞...08-15

- 新型储能企业可自主选择参与电力...08-15

- 浙江衢州积极推动水风光储多能互...08-15

- 河南发改委:加大扶持力度 引导...06-09