广东省如何发展新型储能产业?-凯发官网首页

在“双碳”目标下,我国能源供应体系和消费方式将发生重大变革,新型储能作为新型电力系统的重要组成部分,将迎来重大发展机遇。在能源领域,新型储能技术的多元化创新应用是推进源网荷储一体化融合发展的重要保障;在交通领域,新能源汽车对传统燃油汽车的替代逐步加速,动力电池需求旺盛。

本文在梳理以锂离子电池为代表的新型储能产业发展现状基础上,结合广东省实际,提出产业高质量发展的相关建议。

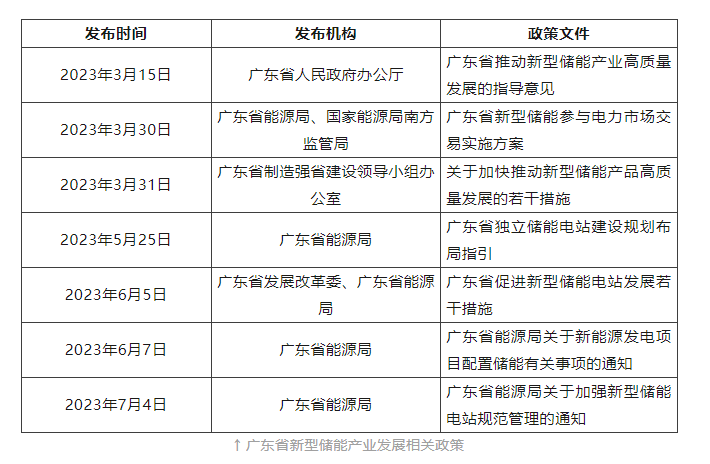

政策支持,推动规模化发展

自2022年1月国家发展改革委、国家能源局印发《“十四五”新型储能发展实施方案》以来,新型储能发展步入快车道。尤其是近期,各省储能政策从配储方案、补贴支持、建设规范、商业运行等方面不断优化,推动新型储能产业规模化发展。2023年,广东省接连发布了多个新型储能专项政策,并提出了将新型储能产业打造成万亿级战略性支柱产业的发展目标。

新型储能产业链由什么组成?

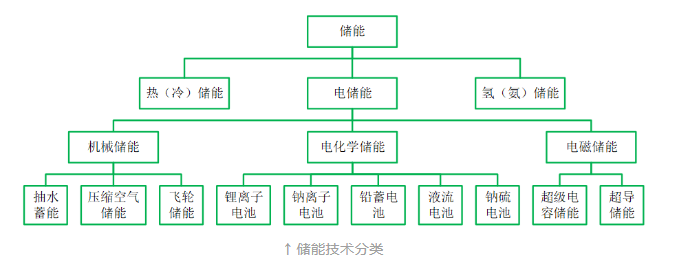

通常认为,新型储能是除抽水蓄能以外的储能技术,包括电化学储能、机械储能、电磁储能、热(冷)储能、氢(氨)储能等,其中电化学储能尤其是锂离子电池储能是目前技术成熟度和市场占有率最高的类型。

从产业链各环节来看,新型储能产业(以锂离子电池技术为代表)可分为储能材料、储能电池、储能变流器、系统集成、检测认证、储能应用、回收利用等环节,其中,上游的储能材料包括正极材料(如磷酸铁锂、镍钴锰酸锂、钴酸锂等)、负极材料(如石墨)、隔膜、电解液、集流体(铝箔、铜箔)等。

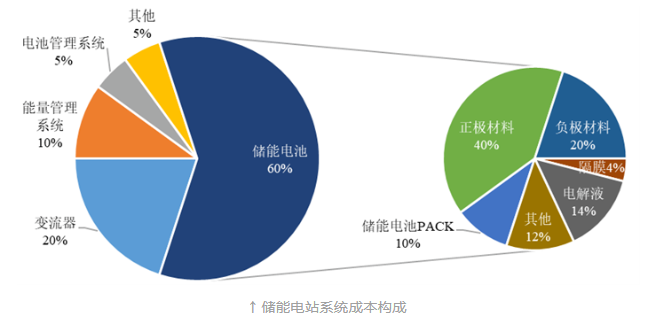

从成本构成来看,锂离子电池储能系统的成本构成中,储能电池的成本占比最高,达到60%左右,其次为储能变流器,占比20%,电池管理系统、能量管理系统等系统集成费用占比约为15%;而储能电池的成本构成中,正极材料占比达40%。

广东省新型储能产业发展现状

从新型储能产业链各环节来看,广东省覆盖了储能电池材料制备、电芯和电池封装、储能变流器、储能系统集成和电池回收利用全产业链。2022年,广东省新型储能产业营业收入约1500亿元,装机规模达到71万千瓦。

储能材料环节:根据2022年全国矿产资源储量统计,我国锂矿(氧化锂)、镍矿、钴矿的储量分别为635.27万吨、434.65万吨、15.87万吨,其中,锂矿主要分布在江西(255.24万吨)、青海(186.61万吨)、四川(135.03万吨)、西藏(56.29万吨)等地。广东省在正极材料、负极材料、电解液、隔膜等四大电池材料领域均有布局。

储能电池环节:尽管储能电池和动力电池在结构材料和使用场景有所不同,但是由于生产线已实现高度自动化生产,为了使经济效益最大化,企业可根据市场需求灵活调整生产设备参数,实现储能电池和动力电池的生产线共享。根据中关村储能产业技术联盟(cnesa)统计,我国企业在2022年全球市场的储能电池(不含基站/数据中心备电类电池)出货量达134.6吉瓦时,在全国出货量排名前五的企业里,广东省企业占据四席。

储能变流器环节:储能变流器是连接储能电池系统和电网的双向电流可控转换装置,能够在电网和储能系统间精确快速地调节电压、频率、功率,实现恒功率恒流充放电以及平滑波动性电源输出。在2022年全球市场储能变流器出货量排名前十位的中国企业里,广东省企业占据四席。

系统集成环节:系统集成是基于电池管理系统(bms)和能量管理系统(ems)将储能电池、储能变流器、温控、消防等各功能单元进行组合,使储能系统整体性能达到最优。在2022年全球市场储能系统出货量排名前五位的中国储能系统集成商中,广东省企业占据两席。

检测认证环节:截至2022年底,我国认证机构和检验检测机构数量突破5.4万家,服务产值超过4000亿元。广东省市场主体庞大,经济活动活跃,检验检测认证服务需求量大面广,形成了全国最大的检验检测认证市场,在粤注册和开展业务的检验检测认证机构数量、检验检测认证活跃度等均居全国前列,主要分布在广州、深圳和东莞三地。

回收利用环节:锂离子电池回收利用包括电池回收、梯次利用和再生利用三个环节。通常是先将回收后满足性能要求的退役动力电池梯次应用于低速电动车、通信基站、智能路灯等场景;对于无法梯次利用的电池,对其进行预放电、拆解、材料分离、提纯回收等再生过程,以实现有价金属和其他可再生材料的资源循环利用。截至2022年底,广东省符合国家工信部《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业有12家,居全国第一。

下一步,该如何发展?

总体上看,广东省新型储能产业具有较好的发展基础,但是目前产业技术路线较单一,产业规模不够大,商业模式有待进一步拓展。针对上述情况,提出以下建议:

加强技术创新和试点示范。联合产业龙头企业和科技创新平台,开展各环节关键技术攻关和新材料、新体系的创新研究,从能量密度、安全性、使用寿命等方面提升电化学储能、机械储能、电磁储能、氢(氨)储能等多元新型储能产品的性能,同时推动igbt半导体器件等卡脖子技术攻关。支持钠离子电池、固态电池、氢(氨)储能等技术示范应用和产业化推广,提升新型储能共性技术攻关、中试孵化和产业推广能力。

推动产业链强链补链延链。根据各区域资源禀赋和产业链各环节发展特点优化产业布局,精准招商,推动igbt半导体器件等薄弱环节的国产化替代,同时,要合理引导上下游扩张节奏,避免产业趋同和恶性竞争。充分发挥龙头企业的引领作用,加强优质中小企业梯度培育工作,鼓励本地企业提升品牌影响力和全球竞争力,提前谋划国际绿色贸易壁垒的应对策略,立足广东、辐射全国、走向全球。加速布局钠离子电池、固态电池、机械储能等新兴领域,抢占产业发展新赛道。

创新储能应用场景和体制机制。深入挖掘新型储能在电源侧、电网侧、用户侧的应用场景,推进在电力、交通、通信等多领域的创新应用。鼓励工商业领域用电大户根据用能特点灵活配置电化学储能、冰(水)蓄冷等储能设施,拓展换电站和超级快充站配置储能设施、规模化车网互动等交通领域应用场景。进一步完善储能价格机制和成本疏导机制,鼓励企业探索共享储能等商业模式应用,培育多元化收益模式。

- 青岛拟出台中长期新型储能发展规划:明确指出发挥氢能产业发展优势,加速氢燃料电...10-19

- 青岛市新型储能发展规划:鼓励有条件的风电、光伏发电项目配套制氢设备10-18

- 安徽省新型储能发展规划(2022年-2025年):积极推动新能源制氢10-18

- 国务院:推动内蒙配置高效储能调峰装置,开展新型储能技术攻关10-17

- 85亿元!中集集团参与设立新型储能产业基金10-17

- 有补贴!广东东莞开启2023年新型储能示范应用和公共服务平台申请认定!10-16

- 新型储能产业图谱10-16

- 又一央企加码布局储能,成立“新型储能集成技术与装备联合创新中心”!10-16

- 9月新型储能34项非常重要类储能政策盘点10-16

- 中国电建&广东能源集团“一把手”会见10-13

- 四川凉山州:加快可再生能源项目...09-06

- 浙江嘉兴:围绕终端用户探索“储...08-23

- 广西科技厅:启动集中共享新型储...08-23

- 重庆储能行业首部白皮书正式发布...08-16

- 新型储能万亿级市场面临爆发08-16

- 浙江省丽水市云和县: 加快抽水蓄...08-15

- 湖南新型储能参与调峰辅助服务竞...08-15

- 新型储能企业可自主选择参与电力...08-15

- 浙江衢州积极推动水风光储多能互...08-15

- 河南发改委:加大扶持力度 引导...06-09